Het tweede kwartaal was voor de financiële markten het beste kwartaal van de afgelopen tweeëntwintig jaar. Een onverstelbare achtbaan, waarbij allerlei records werden verbroken. Alhoewel de pandemie verre van over is, neemt de beurs vast een voorschot op een vaccin ter preventie en een medicijn ter behandeling van COVID 19. Daarnaast hebben de vele duizenden miljarden aan overheidssteun en steun van de Centrale Banken hun uitwerking op de markt niet gemist.

Het ziet er naar uit dat de pandemie in West-Europa en in een groot deel van Azië op dit moment onder controle is. In de Verenigde Staten nam bij het begin van het derde kwartaal het totaal aantal besmettingen weer fors toe, evenals in een aantal Zuid-Amerikaanse landen zoals Brazilië. Dat het aantal dagelijkse nieuwe besmettingen wereldwijd in juli hoger was dan ooit zal een combinatie zijn geweest van een verdere verspreiding van het virus als het op veel grotere schaal testen.

De bestrijding van de pandemie in de VS lijkt onder druk van de naderende Presidentsverkiezingen verder gepolitiseerd te worden, hetgeen schadelijke gevolgen voor de Amerikaanse economie heeft. Sommige staten en steden hebben de versoepeling van de maatregelen ogenschijnlijk te snel ingevoerd. Dit kan op termijn de koers van de Amerikaanse dollar drukken.

Dollar

De Amerikaanse dollar wordt minder aantrekkelijk doordat ook in de VS de rente fors is gedaald, daarnaast worden de onderliggende fundamenten minder sterk met de sterk gestegen werkloosheid en accelereerde armoede van grote delen van de bevolking. De politiek van de huidige Amerikaanse regering heeft het beleggen in en aanhouden van Amerikaanse dollars er recentelijk niet populairder op gemaakt. Sommige landen zullen erop gespind zijn de dollar aan glans te laten inboeten, met een lagere dollarkoers tot gevolg.

Daar komt bij dat in de afgelopen decennia de Amerikanen sterk afhankelijk waren van het spaargeld van het buitenland. De enorme berg aan (staats-)obligaties werden nauwelijks intern gefinancierd, maar vooral extern en dan met name door de overschotten van China. Nu de twee wereldmachten uit elkaar drijven en de regering Trump doende is te ontkoppelen van China, zal het animo daar voor Amerikaanse staatsleningen dalen. En dat op een moment dat de overheid voor enkele biljoenen extra leent. Sinds half maart heeft de Federal Reserve ruim $ 2000 miljard aan met name Amerikaanse staatsleningen en hypotheekpapier gekocht.

Euro

Na de vorige crisis in 2008 en 2009 kwam de Euro zwaar onder druk te staan. Enkele weken geleden waren beleggers nog ernstig bezorgd over de risico’s binnen de eurozone en het geruzie over het gezamenlijk uitgeven van schuldpapier. Inmiddels begint de markt er anders over te denken. In de eerste plaats lijkt de herstart van de economie in Europa beter te slagen dan in de VS als geheel. Ten tweede zijn alle aangekondigde maatregelen van de ECB en de Europese Commissie – ondanks het verzet van de zuinige vier landen – een forse stap in de richting van verdere Europese monetaire en economische integratie. De kans dat er gemeenschappelijk obligaties worden uitgegeven is groot en deze zullen een aantrekkelijk alternatief vormen voor de Amerikaanse staatsleningen. Sommige analisten hebben het er over dat een redelijke waarde voor de euro versus de dollar 1.30 is in plaats van het huidige 1.13.

Sterling

De onderhandelingen over een nieuw handelsverdrag tussen de UK en de EU verlopen uiterst moeizaam. Als premier Johnson vasthoudt aan de einddatum van de overgangsperiode (31 december 2020), dan is een ‘no deal’ waarschijnlijker geworden. De Britten staan er inmiddels alleen voor. Met China wordt de relatie zeer vertroebelt door de situatie in Hong Kong. De Britse premier heeft de mogelijkheid geboden aan maximaal drie miljoen inwoners van Hong Kong om zich te vestigen in de UK. China heeft al aangekondigd dat dit niet zonder gevolgen zal blijven.

Daar komt bij dat wanneer Joe Biden de Amerikaanse presidentsverkiezingen zou winnen, dit een handelsakkoord tussen de UK en de VS zeker niet dichterbij zal brengen. In tegenstelling tot Trump is Biden is een voorstander van een sterk en verenigd Europa.

Rente of obligaties

De rente in grote delen van de wereld zal nog jaren rond de 0% blijven. De voorzitter van de Federal Reserve, Jerome Powell, verwoordde het als volgt: ‘We denken niet aan renteverhogingen. Sterker nog, we durven nog niet eens te denken aan het denken over renteverhogingen.’

Omdat de rente op de schuldenberg rond de 0% zit, zijn de schulden voorlopig nog te behappen. De schuldenberg wereldwijd is sinds de financiële crisis van 2008 met ruim $ 100.000 miljard toegenomen.

Aandelen

De aandelenindices stonden aan het eind van het tweede kwartaal niet ver meer onder hun recordstanden. Echter in de markt zijn grote verschillen waar te nemen. Zo hebben technologieaandelen het uitstekend gedaan, maar vertonen de energie-, nutsvoorzieningen- en financiële sector nog grote minnen voor dit jaar. Binnen de markt zullen er grote mutaties en herpositioneringen plaatsvinden, maar per saldo lijken de indices als zodanig aan hun top te zitten.

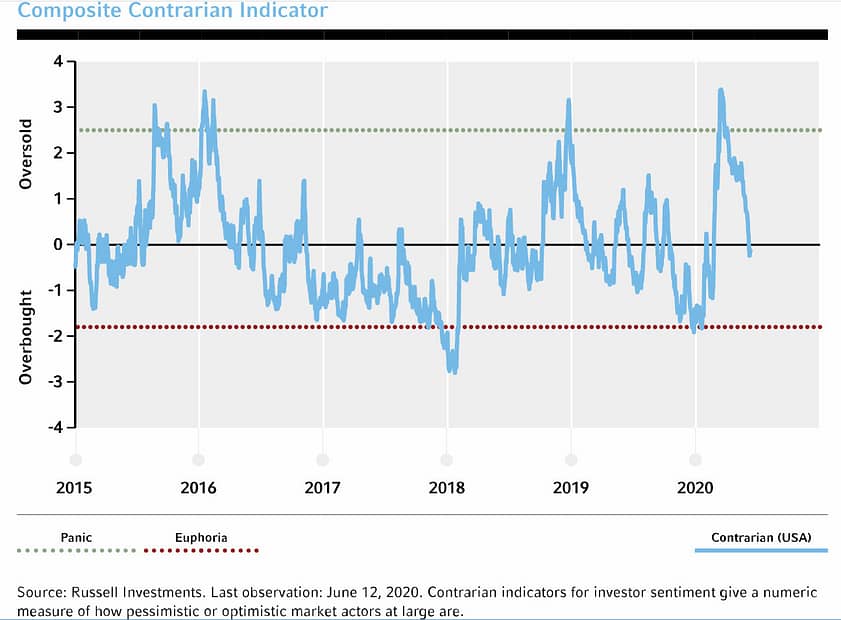

Het wachten is nu op de tweede kwartaalcijfers. Altijd al belangrijk, maar nu vanwege de impact van de pandemie extra invloedrijk. De cijfers zullen niet goed zijn, maar belangrijker is om te weten hoe de bedrijven over de toekomst denken. Terwijl het vertrouwen onder de beleggers bijna weer op het niveau van voor de crisis zit, zijn volgens sommige Nederlandse enquêtes de analisten in 22 jaar niet zo pessimistisch geweest. Als maar 15% van de analisten positief is, dan zou dat op zich een goede contra-indicator zijn.